Nouveau contrat d’épargne retraite aux avantages fiscaux attractifs (déduction des revenus imposables), aux conditions de sortie assouplies : en capital, en rente ou mixte… De nombreuses caractéristiques que nous vous détaillons afin de comprendre ce nouveau PER et, pourquoi pas, y souscrire avant la fin de l’année !

Depuis le 1er octobre 2019, un nouveau plan d’épargne retraite a vu le jour : le PER. Nouvelle façon de s’assurer des revenus pour la retraite, ouvert à tous, il regroupe les avantages des anciens dispositifs (Madelin, Perp, article 83, Perco) et les simplifie.

Le PER : Le contrat d’Epargne Retraite par excellence

Le PER est ouvert à tous, peu importe votre situation professionnelle (chefs d’entreprise, salariés…). Ce contrat vous permet de vous constituer un patrimoine afin de préparer votre retraite. Lors de la liquidation de vos droits, vous aurez le choix entre une sortie en rente et/ou en capital.

Il existe trois types de PER, qui succèdent aux anciens contrats retraite :

- le PER individuel (succède au PERP et contrat Madelin),

- le PER d’entreprise collectif (succède au PERCO),

- le PER d’entreprise obligatoire (succède au contrat article 83)

Il est à noter que votre investissement est indisponible jusqu’à votre départ en retraite (sauf exceptions listées plus bas).

Le PER, sauf indication contraire de votre part, est soumis à la gestion pilotée. C’est-à-dire que plus l’âge de la retraite est lointain, plus l’épargne est investie sur des actifs risqués et rémunérateurs. Progressivement, votre épargne sera orientée vers des supports moins risqués, voire même sécurisés.

Comment alimenter ce contrat ?

- Soit par des versements volontaires

- Soit des versements de vos intéressement, participation, abondement ou compte épargne temps, affectés à un PER d’entreprise

- Soit d’éventuels transferts de votre épargne d’anciens produits retraite.

| Zoom sur le transfert d’anciens placements d’épargne vers votre nouveau PER :

Votre épargne investie dans d’anciens produits retraite tels que le PERP, contrat Madelin, Préfon, PERCO, COREM, CRH, contrat de l’article 83 ; peut être transférée sur votre nouveau PER individuel. A savoir : jusqu’au 1er janvier 2023, il est possible de bénéficier d’un avantage fiscal exceptionnel (abattement fiscal doublé) pour les épargnants, en transférant votre assurance vie de plus de 8 ans vers votre nouveau PER. Contactez-nous pour en savoir plus sur les démarches à suivre ou vous faire accompagner |

Pourquoi souscrire un PER ?

Le PER : un cadre d’épargne retraite assoupli

L’alimentation du compte PER est libre. Il est possible de faire des versements libres ou programmés par exemple.

Un cadre plus souple et plus avantageux que vos anciens contrats retraite !

Les modalités de sortie du PER à l’âge de la retraite ont été élargies. Il est désormais possible de demander que l’épargne investie vous soit versée :

- Soit en capital

- Soit en rente

- Soit partiellement en capital et en rente

Ces différentes possibilités ont des impacts fiscaux, détaillés ci-après.

Les cas de sortie anticipée avant l’âge de la retraite ont été élargis, et sont aujourd’hui au nombre de 6 :

- Acquisition de la résidence principale ;

- Invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire de PACS ;

- Décès du conjoint ou du partenaire de PACS ;

- Surendettement ;

- Expiration des droits aux allocations chômage ;

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire.

Les avantages fiscaux du PER

Déductibilité des versements de votre revenu imposable

Soulignons un avantage fiscal sur les versements volontaires. En effet, les sommes versées sur votre PER individuel sont déductibles de votre revenu imposable, dans la limite des plafonds fixés par la loi, selon votre profession (Salarié ou Travailleur non Salarié).

Aussi, dans le cadre d’une épargne salariale (intéressement, participation, abondement, CET), des exonérations d’impôts sur le revenu sont également prévues.

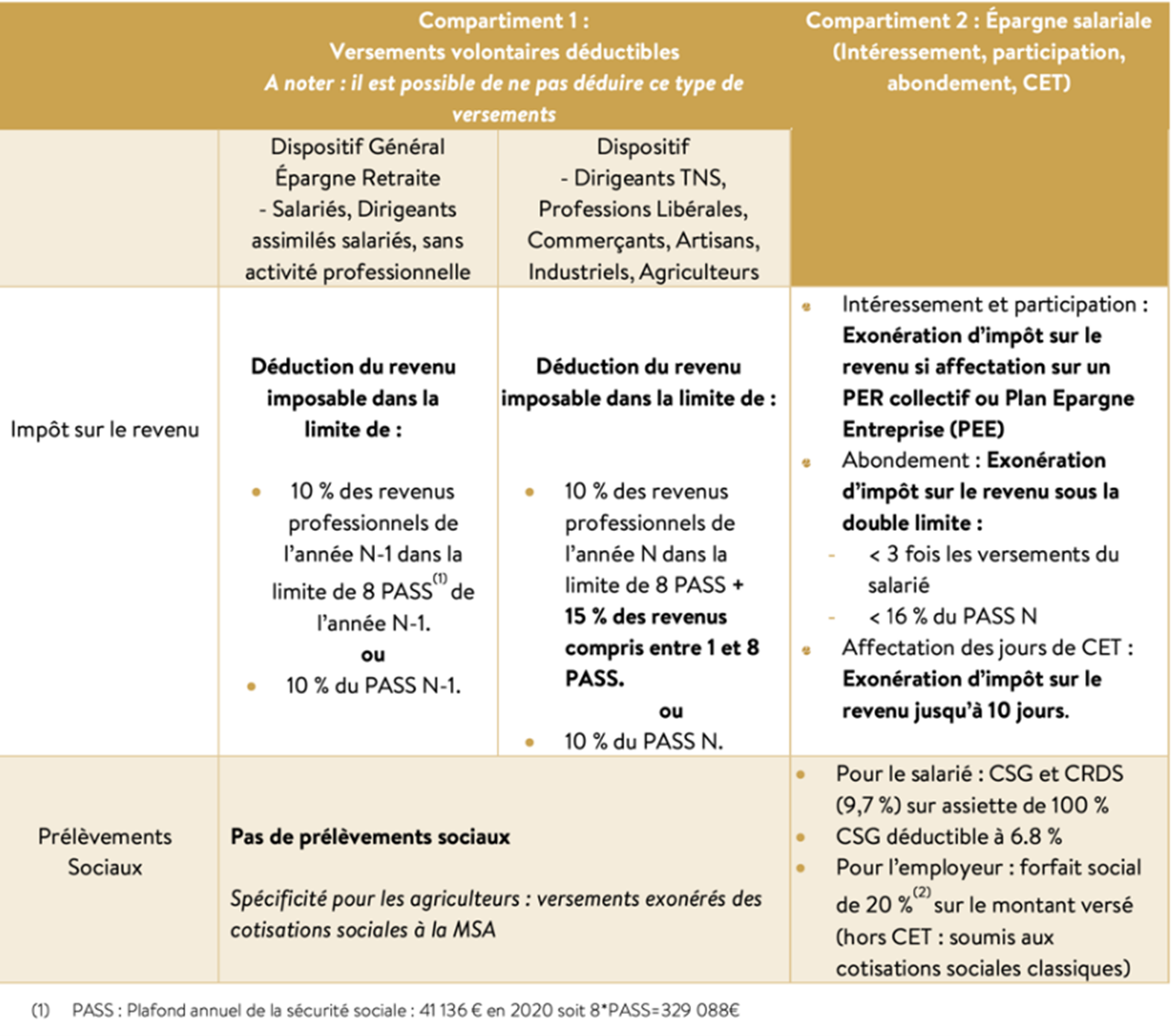

Voici un tableau récapitulatif de la fiscalité des versements pendant la phase d’épargne :

N’hésitez pas à nous contacter pour davantage de détails concernant le PER, nous serons ravis de vous répondre.

Imposition à la sortie du PER

- Les versements sur le PER ont été déduits de votre revenu imposable

En cas de sortie en rente, elle sera soumise à l’IR dans la catégorie des pensions et retraites et au taux de 17,2% pour les prélèvements sociaux.

En cas de sortie en capital, la part des versements volontaires est imposée au barème progressif de l’IR, mais pas aux prélèvements sociaux. La part de capital versé correspondant aux produits issus du contrat, est soumise au prélèvement forfaitaire de 30% (12,8% d’IR et 17,2% de PS). NB : il est possible d’opter pour le barème progressif.

- Les versements n’ont pas été déduits de votre revenu imposable,

En cas de sortie en rente, alors la part de la rente correspondant aux versements volontaires ou revenus exonérés sera imposée selon les règles applicables aux rentes viagères à titre onéreux ; et des prélèvements sociaux de 17,2% après abattement selon l’âge.

Le restant de la rente sera imposé à l’impôt sur le revenu dans la catégorie des pensions et retraites ; et aux prélèvements sociaux de 17,2%.

En cas de sortie en capital, la part de capital correspondant à vos versements volontaires ou de vos revenus exonérés, n’est pas soumise à l’IR, et ni aux prélèvements sociaux.

Le restant de capital correspondant aux produits générés par le contrat PER, est soumis au PFU de 30% (12,8 pour l’IR + 17,2% pour les prélèvements sociaux). NB : il est possible d’opter pour le barème progressif.

Ainsi, selon votre situation, il y a de nombreux avantages à souscrire un PER, afin de vous constituer une nouvelle épargne retraite au cadre et à la fiscalité intéressante, et en parallèle réduire votre assiette taxable cette année 2021, ainsi que les prochaines années !

Il est encore temps de profiter des avantages d’un PER sur votre imposition 2022 et optimiser vos revenus sur 2021. Il faut pour cela le mettre en place avant la mi-décembre.

Nous avons étudié et sélectionné les solutions parmi les meilleures du marché. Nous pouvons vous conseiller sur les montants à verser et vous préconiser le contrat le plus adapté à votre profession et votre situation ! N’hésitez pas à nous contacter pour en savoir plus