De plus en plus de Français partent vivre à l’étranger. Se posent-ils les bonnes questions concernant leur patrimoine ? Que se passe-t-il en cas de décès ? Quel impact sur ma succession et sur la protection de mon conjoint ? Quelle est ma résidence fiscale et comment serai-je imposé ? …

Marion Chapel-Massot, dirigeante de DECARION Gestion Privée – Chroniqueuse BFM Business – Enseignante à l’AUREP et membre du réseau FCE « Femmes Chefs d’entreprise », était interviewée sur ce thème en direct par Lorraine Goumot dans la Séquence « La Coach » de 10h45 à 11h00 dans l’émission « Tout pour investir » du vendredi 9 février 2024.

Voir le replay sur le site de BFM Business :

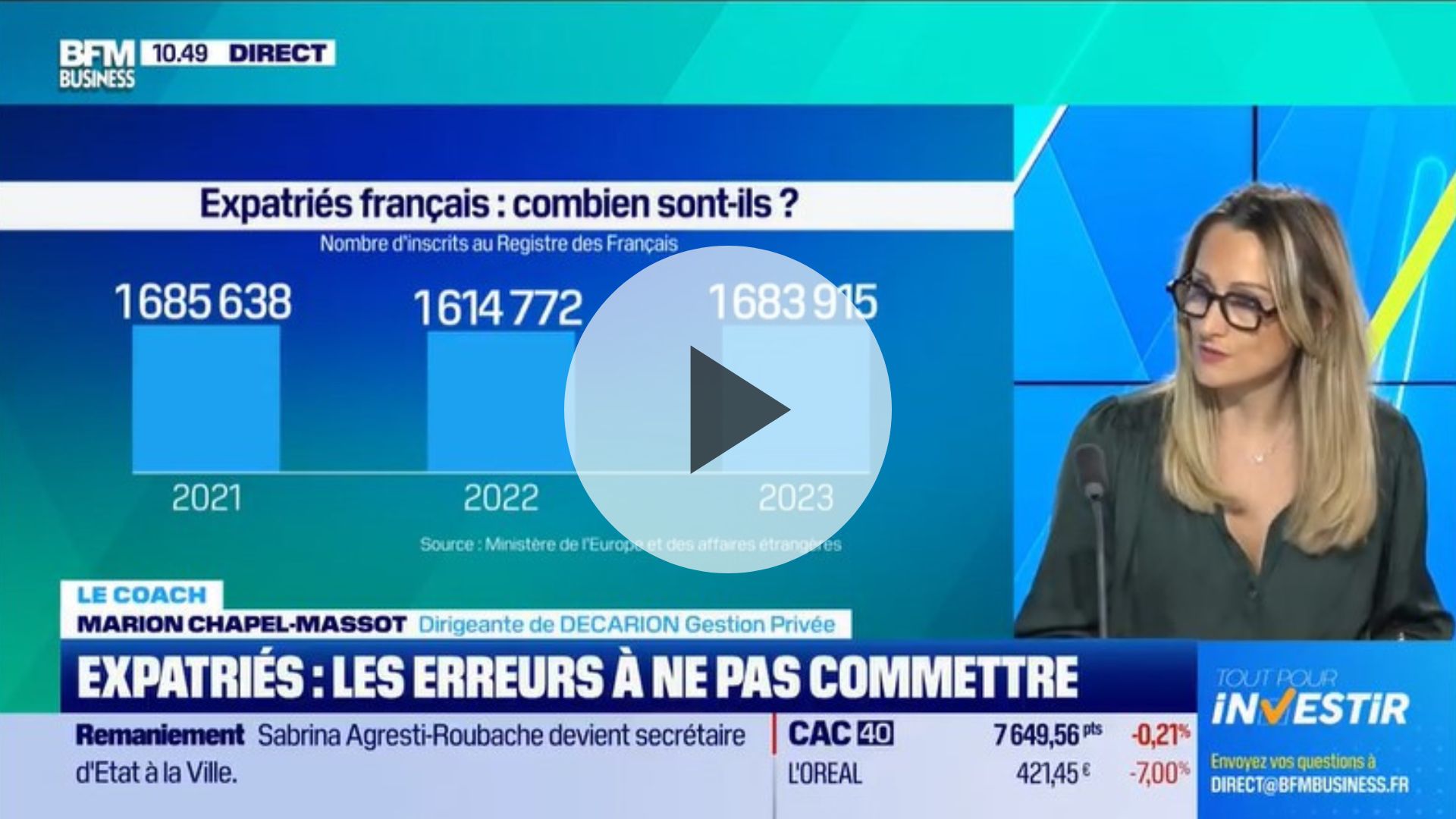

Actuellement 2,5 millions de Français vivent à l’étranger. En 2023, on a observé une croissance de 4,2% du nombre d’expatriés inscrits au registre des Français établis hors de France par rapport à 2022. A noter que 50% des expatriés français vivent en Europe, 20% en Amériques, 15% en Afrique et Moyen Orient, 7% en Asie – Océanie et 7 ,7% en Afrique subsaharienne et Océan indien.

Les problématiques patrimoniales des expatriés sont de plus en plus au cœur de nos préoccupations. Nous avons retenu 2 questions essentielles à se poser quand on est Français à l’étranger.

Planification successorale : Que se passe-t-il si je décède à l’étranger ?

Deux points d’ordre civil à vérifier :

1. Problématique de la mutabilité du régime matrimonial :

Pour les couples mariés entre le 1er septembre 1992 et le 28 janvier 2019 sans contrat de mariage : Risque de mutabilité du régime matrimonial.

Exemple :

- Vous êtes mariés en France sous le régime de la communauté légale (communauté réduite aux Acquêts) et vous partez vous installer au Japon => au terme de 10 années sur place, votre régime matrimonial devient le régime légal japonais à savoir la Séparation de Biens. En cas de décès ou divorce cela peut avoir un impact majeur.

Conseil : Effectuer chez son notaire en France une Déclaration de loi applicable- DLA- qui permettra de figer le régime matrimonial.

2. Problématique de la loi successorale applicable :

Depuis le règlement européen du 17 aout 2015 (Pays de l’UE hors Royaume Uni, Irlande et Danemark), le principe pour les successions est la Loi UNIQUE: => La loi successorale applicable est celle de la dernière résidence habituelle du défunt.

Conséquence : si vous décédez alors que vous résidez de manière habituelle à l’étranger, c’est la loi successorale du pays de résidence qui s’applique sur tous vos biens et ce quelle que soit leur localisation.

Exemple :

- Vous résidez de manière habituelle au Royaume-Uni. Si vous décédez, sans disposition testamentaire, ce sera la loi anglaise qui s’appliquera sur vos biens aux Royaume Uni mais également en France. A noter que la loi anglaise ne prévoit pas de réserve héréditaire pour les enfants.

Conseil : Effectuer une professio juris, autrement dit une déclaration de loi applicable en France pour figer la loi successorale française qui sera applicable à tous vos biens situés dans un des pays signataires du règlement européen.

Comment déterminer ma résidence fiscale et donc mon imposition ?

3. Pour connaitre les règles fiscales applicables à son statut, il est essentiel de déterminer sa résidence fiscale.

Il est tout à fait possible d’être reconnu comme résident fiscal à la fois par la France et par le pays d’accueil. Dans ce cas, il y a un conflit de résidence fiscale.

Dans ce cas précis ce sont les conventions fiscales internationales qui définissent la résidence fiscale d’une personne selon des critères bien définis.

Conseil : Il parait très important de bien connaitre sa résidence fiscale car ce n’est pas parce que l’on vit dans un pays que l’on est systématiquement résident fiscal de ce pays ou que l’on ne paie pas d’impôts en France.

A noter :

- On constate de plus en plus de contrôles de l’administration fiscale sur cette notion de résidence fiscale.

- Il existe 121 conventions fiscales bilatérales pour l’Impôt sur le revenu / 38 pour les successions/ 8 pour les donations

- On peut être assujetti à des obligations fiscales en France même si on réside hors de France.

- Conseil +++ : On ne quitte pas la France pour des raisons uniquement fiscales…

Focus sur L’article 4b du CGI français :

Cet article qui détermine la résidence fiscale est tentaculaire. Il dispose de 3 critères alternatifs:

Vous êtes résident fiscal en France si :

Votre foyer ou lieu de séjour principal est en France

Et/ ou

Vous exercez une activité professionnelle principale salariée ou non en France

Et/ou

Vous avez en France le centre de vos intérêts économiques